Ambtenaren bij de Europese Centrale Bank (ECB), onder leiding van president Christine Lagarde, hebben het belangrijkste rentetarief voor deposito’s met een kwart procentpunt verlaagd naar 3,75%. Dit besluit volgt op een aanzienlijke verbetering van de inflatievooruitzichten. De ECB is echter van plan om de restrictieve rentetarieven zo lang als nodig te handhaven. Voor de renteverlaging, die wordt omschreven als “havikistische versoepeling”, was een akkoord nodig om de inflatieverwachtingen te verhogen om goedkeuring te krijgen. De timing van de volgende maatregel van de ECB blijft onzeker. Nu het desinflatieproces stevig aan de gang is, zal de ECB, samen met andere centrale banken, naar verwachting meer vertrouwen krijgen in een verdere versoepeling van het monetaire beleid. Deze renteverlaging is belangrijk voor de ECB omdat het de eerste keer in twee decennia is dat beleidsmakers een cyclus van monetaire versoepeling inzetten zonder daartoe gedwongen te worden door een financiële noodsituatie. In plaats daarvan zorgt het vertrouwen van beleggers in de eurozone voor stabiele rendementen.

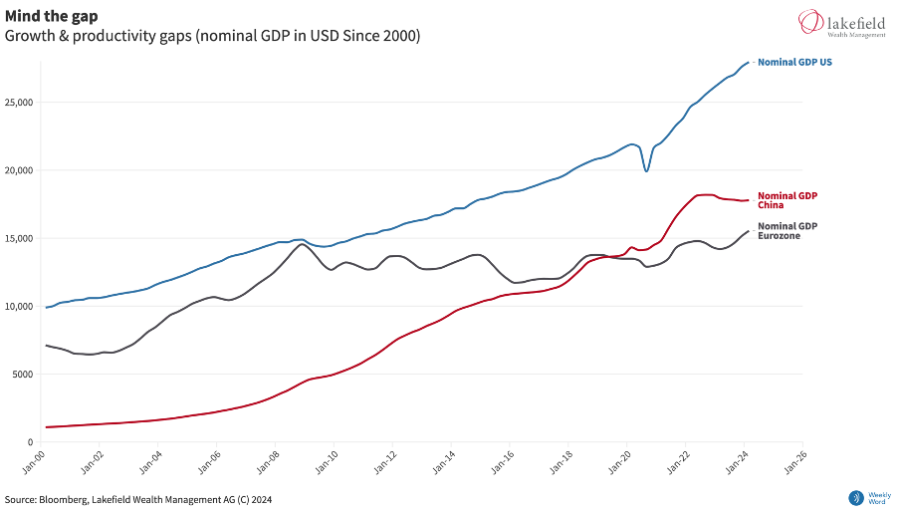

Ondanks een schijnbaar rustig oppervlak worden onderliggende economische problemen die zich in de loop van decennia hebben opgebouwd, steeds zichtbaarder. De eurozone blijft worstelen met trage groei, zwakke productiviteit, ongunstige demografische trends en een hoge staatsschuld in de belangrijkste landen. Deze periode van stabiele markten en economisch herstel biedt Brussel en de nationale regeringen een zeldzame kans om deze problemen aan te pakken. Met de komende Europese verkiezingen bestaat echter het risico dat politici deze kans niet aangrijpen om groeibevorderende hervormingen door te voeren en de overheidsfinanciën te verbeteren, waardoor het mondiale belang van de regio verder zou kunnen afnemen. De eurozone heeft dringend behoefte aan herindustrialisatie om gelijke tred te houden met de VS en de opkomende markten. Zonder ingrijpende en doortastende beleidsmaatregelen dreigt de Europese Unie haar mondiale invloed te verliezen, waardoor de VS en China met elkaar zullen wedijveren om de economische suprematie. Een zwakke productiviteit en een laag groeipotentieel blijven belangrijke problemen die moeten worden aangepakt voor stabiliteit en welvaart op de lange termijn. Sinds het begin van de 21e eeuw heeft de EU het op deze gebieden steeds slechter gedaan dan de VS. Een tragere verbetering van de levensstandaard en een afname van de wereldwijde economische kracht zijn de gevolgen. Volgens Bloomberg Economics is de kloof tussen de Europese en de Amerikaanse economie sinds 2000 opgelopen tot ongeveer 18% van het potentiële bbp in 2023, wat overeenkomt met meer dan 3 biljoen euro, waarbij de prognoses erop wijzen dat het tekort tegen 2050 kan oplopen tot bijna 40%. De eurozone bevindt zich momenteel in een cruciale fase. De renteverlaging door de ECB valt samen met het einde van de ergste inflatiefase in de geschiedenis van de munt en een verrassende groeispurt na een oppervlakkige recessie. De spread tussen Italiaanse en Duitse obligaties, een belangrijke risicomaatstaf, is begin 2024 gedaald tot het laagste punt in twee jaar. Hoewel de rente licht is gestegen omdat beleggers het vermogen van de ECB om de rente verder te verlagen opnieuw beoordelen, gezien de veerkrachtige economie, zijn er geen tekenen van de fragmentatieangst die de markt zorgen baarde in de aanloop naar de eerste renteverhoging in 2022. De beleidsomgeving van de eurozone is coherenter geworden en omvat nu het ongekende pandemiegerelateerde herstelprogramma van de Europese Unie, NextGenEU. Dit initiatief omvat gezamenlijk lenen en nieuwe crisisbestrijdingsinstrumenten van de ECB om de obligatiemarkten te stimuleren en te stabiliseren. Ondanks recente verbeteringen blijven er ingrijpende structurele uitdagingen bestaan, waaronder vergrijzing, overregulering, klimaatverandering en mondiale fragmentatie. Tegen de verwachtingen in moet de “cut” die het einde van een actie inluidt, gezien worden als het begin van verdergaande maatregelen.

Al meer dan twee decennia bevindt de VS zich in een groeifase die niet alleen stabieler is, maar ook steiler in vergelijking met Europa en China. Dit is te danken aan de toegenomen productiviteit in de VS. Op dit moment wordt aangenomen dat AI deze groei een extra impuls kan geven. Of deze impuls van Amerikaanse bedrijven of hun toepassingen zal komen, valt nog te bezien. Wat wel duidelijk is, is dat Europa zich snel moet heroriënteren om zijn staatsschuld houdbaar te houden.