China kondigde onlangs een uitgebreid financieel pakket aan van in totaal 10 biljoen yuan (1,4 biljoen dollar) voor de komende vijf jaar om de “verborgen schuld” van lokale overheden aan te pakken. Deze schuld, die in de loop van tientallen jaren is opgebouwd als gevolg van grote infrastructuur- en bouwprojecten, gaat steeds zwaarder wegen op de financiële stabiliteit van het land. Door lokale overheden te steunen, creëert de centrale overheid ruimte voor nieuwe investeringen in belangrijke gebieden en helpt ze de budgettaire druk op lokaal niveau te verlichten. Verwacht wordt dat het programma de schuldenlast geleidelijk zal verlichten en op lange termijn voor inflatiestabiliteit zal zorgen. Ondanks het grootste plan tot nu toe, stelde dit beleggers teleur die hadden gehoopt op meer steun voor de dalende consumptie van huishoudens.

De Fiscale en monetaire beleidsmaatregelen in beeld

Naast dit schuldreductieplan legt China de nadruk op strategisch fiscaal en monetair beleid. Sinds september hebben nieuwe stimuleringsmaatregelen de aandelenmarkten ondersteund. President Xi Jinping en de People’s Bank of China (PBOC) richten zich op gerichte renteverlagingen en financiële steun om de vastgoedmarkt en andere door de pandemie getroffen sectoren te stabiliseren.

Met de toenemende vraag naar uitgebreide overheidssteun blijft de regering voorzichtig en probeert ze een evenwicht te vinden tussen fiscale expansie en begrotingsdiscipline – vooral met het oog op mogelijke handelsconflicten met de VS.

China’s overgang naar hoogwaardige groei

Het economische langetermijnbeleid van China voorziet een verschuiving van door investeringen gedreven groei naar “hoogwaardige” ontwikkeling, ondersteund door hightechindustrieën en schone energie. China domineert al de productie van zonnepanelen, elektrische voertuigen en lithium-ionbatterijen, en de exportcijfers in deze sectoren stijgen aanzienlijk. Deze vooruitgang stuit echter op steeds meer weerstand, vooral vanuit het Westen. Onlangs verhoogde de EU de tarieven voor Chinese elektrische voertuigen tot 45%, wat wijst op voorzichtigheid ten opzichte van China’s groeiende technologische macht en aanwezigheid op de markt. Toch blijft China erop gebrand om zijn positie als toonaangevende technologie- en exportnatie te versterken en tegelijkertijd uit te breiden naar nieuwe markten.

Een evenwichtsoefening met hoge inzet China’s herstelmaatregelen verlopen echter trager dan aanvankelijk voorspeld en het Internationaal Monetair Fonds (IMF) heeft zijn groeiprognose voor 2024 verlaagd tot 4,8%. In deze sfeer van aanhoudende onzekerheid is het voor China van cruciaal belang om voor stabiliteit te zorgen en tegelijkertijd door te gaan met structurele hervormingen voor de lange termijn. Deze hervormingen kunnen de sleutel zijn om de Chinese economie te sturen in de richting van duurzame groei en zichzelf te vestigen als technologisch marktleider.

Alleen de tijd zal leren hoe deze investeringen en hervormingen het economische landschap van China en zijn positie in de wereldeconomie zullen beïnvloeden.

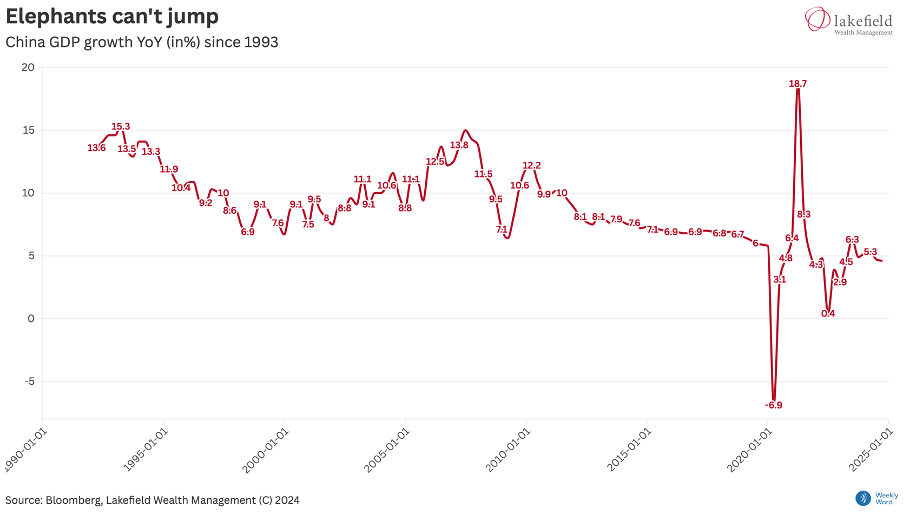

In de loop der jaren is de economische groei in China gestaag gedaald van 10% naar de huidige groeidoelstelling van 5%. De nieuwste maatregelen zijn bedoeld om deze groei te helpen realiseren. De verwachting is dat er extra stimuleringsmaatregelen kunnen volgen als Trump tarieven invoert die de Chinese economie zouden schaden. De overheid steunt vooral zichzelf en niet de particuliere consumptie. Dit stelde de financiële markten teleur en leidde tot een daling van Chinese en luxe aandelen.

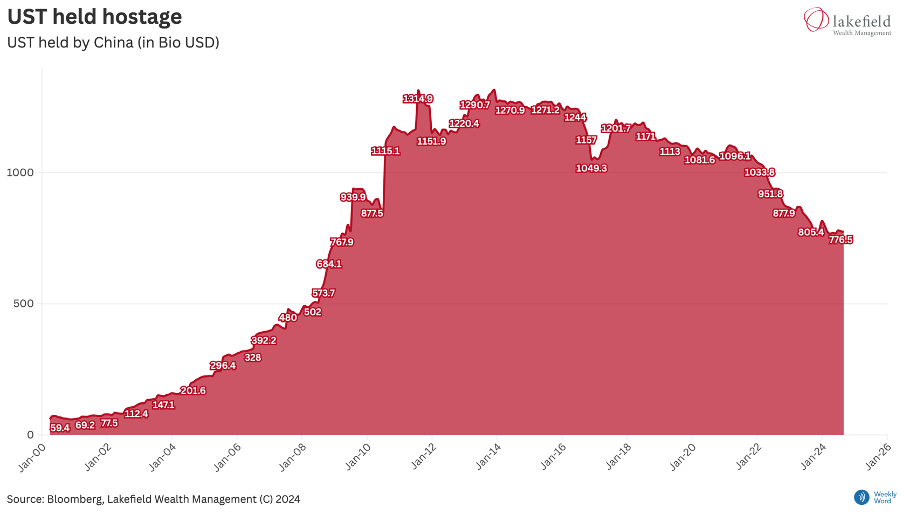

Vanwege zijn positieve handelsoverschot heeft China zijn binnenkomende Amerikaanse dollars in de loop der jaren geïnvesteerd in Amerikaanse staatsobligaties. Deze werden geleidelijk verkocht als een vorm van economische vergelding.

.

Disclaimer: Dit document werd door Lakefield Wealth Management AG zorgvuldig en naar eer en geweten opgesteld. Lakefield Wealth Management AG aanvaardt echter geen aansprakelijkheid voor de juistheid en volledigheid van de inhoud en wijst elke aansprakelijkheid af voor verliezen die door het gebruik van deze informatie kunnen ontstaan. De hier gepresenteerde informatie dient uitsluitend ter informatie en is uitsluitend bestemd voor de beoogde ontvanger. Reproductie, herdistributie of herpublicatie van dit document voor welk doel dan ook is strikt verboden zonder voorafgaande schriftelijke toestemming van Lakefield Wealth Management AG. De inhoud van dit document mag niet worden geïnterpreteerd als een uitnodiging of aanbod om effecten, aanverwante financiële instrumenten of andere transacties te kopen of te verkopen. De informatie in dit document is niet bedoeld als beleggingsadvies, juridisch advies of belastingadvies. Dit document is niet gericht aan Amerikaanse personen (zoals gedefinieerd in Regulation S van de US Securities Act van 1933, zoals gewijzigd) of personen in rechtsgebieden waar de toegang tot of publicatie van dit document verboden is op grond van nationaliteit, woonplaats of anderszins van die personen. Toegang tot dit document is verboden voor personen die onderworpen zijn aan lokale beperkingen. Elke belegging brengt risico’s met zich mee, vooral met betrekking tot waardeschommelingen en rendementen. Beleggingen in vreemde valuta brengen extra risico’s met zich mee, aangezien de vreemde valuta in waarde kan dalen ten opzichte van de referentievaluta van de belegger. Historische rendementen moeten worden gezien als indicatief en bieden geen garantie voor toekomstige prestaties. Bovendien is er geen garantie dat de prestaties van de referentie-index of benchmark zullen worden geëvenaard of overtroffen. Bovendien houdt de hierin verstrekte informatie geen rekening met de specifieke of toekomstige rendementen van de referentie-index of benchmark.

Bron: Bloomberg, Lakefield Wealth Management AG, © 2024