Terwijl we dit schrijven zijn de VS de ongeveer 150 miljoen stemmen aan het tellen om de uitslag van de 60e vierjaarlijkse presidentsverkiezing te bepalen. Op dit moment staat Trump aan de leiding, maar het tellen van de stemmen gaat door en de definitieve uitslag wordt pas later bekendgemaakt. Historisch gezien hebben financiële markten de neiging om sterker te reageren op economische ontwikkelingen en fundamentele trends op de lange termijn dan op politieke leiders. Politieke beslissingen en regeringswisselingen kunnen kortetermijnschommelingen en momentum genereren, maar uiteindelijk zijn het vooral economische factoren zoals groei, inflatie en rentebeleid die de koers van de markten bepalen. De Amerikaanse presidentsverkiezingen in 2024 zullen daarom minder gaan over de namen van de kandidaten en meer over de vraag welke economische beleidsstrategieën op lange termijn stabiliteit en groei voor de VS kunnen garanderen. Omdat beleggers het weten: Het zijn de economische omstandigheden, niet per se het beleid, die de aandelenmarkten op lange termijn een boost geven. De echte focus van de markten ligt daarom niet op welke kandidaat op de korte termijn als “beursvriendelijker” wordt gezien, maar op wie de economie het meest duurzaam zal ondersteunen.

De presidentsverkiezingen van 2024 brengen twee duidelijk omlijnde scenario’s met zich mee die zouden kunnen leiden tot verschillende economische vooruitzichten en reacties voor de markten. Een mogelijke herverkiezing van Trump, samen met een Republikeinse meerderheid in het Congres (“red sweep”), zou belangrijke economische gevolgen kunnen hebben, aangezien een dergelijke meerderheid voorstander zou kunnen zijn van deregulerende en groeibevorderende maatregelen. Een presidentschap van Harris zou daarentegen kunnen leiden tot een strakker gecontroleerd fiscaal beleid en lagere uitgaven. De potentiële impact van elk scenario op de belangrijkste sectoren en markten wordt hieronder geanalyseerd.

Staatsobligaties en rentetarieven: Er wordt een steilere rentecurve verwacht onder een Trump-administratie met een “rode veeg”. Een hogere staatsschuld en een soepeler begrotingsbeleid kunnen op de obligatiemarkt drukken en de rente opdrijven, wat weer leidt tot inflatieverwachtingen. ING gaat ervan uit dat de 10-jaarsrente kan oplopen tot 5%. Daarentegen zouden restrictievere fiscale maatregelen onder Harris de stijging van de rente afzwakken.

Aandelen en volatiliteit: Een “rode veeg” zou de aandelenmarkt in de laatste maanden van het jaar kunnen stimuleren. Dereguleringsmaatregelen en een op groei gerichte agenda zullen waarschijnlijk vooral banken, energiebedrijven en de transportsector ondersteunen. Dit zou een marktrotatie op gang kunnen brengen van op veiligheid gerichte beleggingen naar risicovollere aandelen. Onder Harris zou de prijsontwikkeling daarentegen gematigder zijn, omdat de markten zich zouden kunnen aanpassen aan stabiele, zij het minder expansieve fiscale beleidsmaatregelen.

Amerikaanse dollar en valutamarkten: Een overwinning van Trump zal de dollar waarschijnlijk versterken, vooral als zijn protectionistische maatregelen worden uitgebreid. Hogere tarieven zouden van invloed kunnen zijn op de export naar landen als China, maar ook op valuta’s als de euro, Australische dollar en Mexicaanse peso. In het geval van een “red sweep” zouden de valutamarkten een waardestijging van de USD tot 7% noteren. Onder Harris daarentegen zou de dollar kunnen verzwakken als gevolg van een meer gematigde handel en een stabieler internationaal beleid.

Energie en grondstoffen: De agenda van Trump voor energieonafhankelijkheid zou op korte termijn kunnen leiden tot een stijging van de olieprijzen. Maar op de lange termijn kan het overaanbod dat hij nastreeft door meer productie binnen de VS de prijzen onder druk zetten. Als Harris de verkiezingen wint, zullen de prijzen naar verwachting stabiliseren of licht dalen door meer beperkende maatregelen voor de olieproductie en een sterkere focus op hernieuwbare energie.

Technologie en industrie: In een tweede Trump-regering zou de fusie- en overnameactiviteit in de technologiesector kunnen toenemen, omdat de focus ligt op een minder interventionistische Federal Trade Commission (FTC). Technologieaandelen die profiteren van hogere tarieven en productieverplaatsingen zouden het beter kunnen doen dan andere hardwarefabrikanten, omdat de afhankelijkheid van Chinese import is afgenomen. Harris, aan de andere kant, zou de technologiesector kunnen ondersteunen door meer steun voor duurzame technologieën en belastingprikkels voor hernieuwbare energie.

Gezondheidszorg en consumentensectoren: Potentiële fusies en overnames liggen in het verschiet voor de gezondheidszorg, maar een ingrijpende wijziging van de Affordable Care Act (ACA) is onwaarschijnlijk. Republikeinen zouden kunnen streven naar lagere subsidies en minder regelgeving, maar zonder ingrijpende veranderingen in de gezondheidszorgmarkt. De consumentensector, met name de detailhandel, kan ook worden beïnvloed door tariefverhogingen onder Trump, terwijl autofabrikanten zouden kunnen profiteren van sterkere handelsbelemmeringen.

Macro-economische effecten en inflatie: Het economische beleid van een Republikeinse president Trump zou een inflatoir effect kunnen hebben. Het losse fiscale beleid, in combinatie met protectionistische tarieven, zou de inflatie waarschijnlijk doen toenemen en de Fed weinig speelruimte laten om de rente te verlagen. Goldman Sachs Bank ziet daarentegen een meer gematigde economische groei in Harris, maar een rustiger inflatieklimaat.

Samengevat worden de mogelijke scenario’s elk gekenmerkt door een andere economische dynamiek. Terwijl een Trump-regering met een Republikeinse congresmeerderheid zal streven naar procyclische groei en deregulering, zal het fiscale beleid onder Harris waarschijnlijk gericht zijn op stabiele maar meer gematigde groei. De verkiezingen zullen dus een centrale rol spelen, maar zullen geen invloed hebben op de fundamentele marktkrachten op lange termijn.

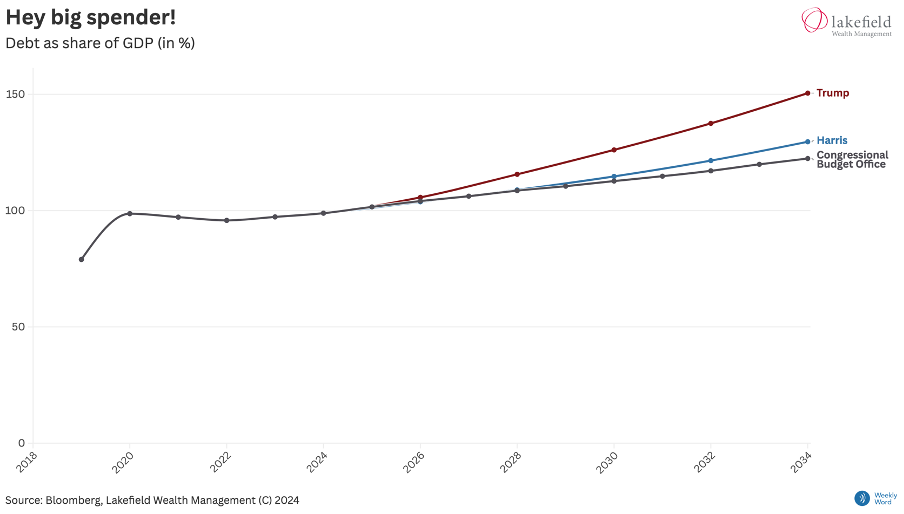

In 2024 zal de VS naar verwachting een begrotingstekort hebben van ongeveer 6,5% en zal de verhouding tussen de overheidsschuld en het bbp stijgen tot bijna 100%, vergeleken met 79% in 2019. Tegen deze achtergrond is het opvallend dat het belastingbeleid van Trump de schuldenlast aanzienlijk zou verhogen, terwijl het beleid van Harris niets zou doen om deze te verlagen.

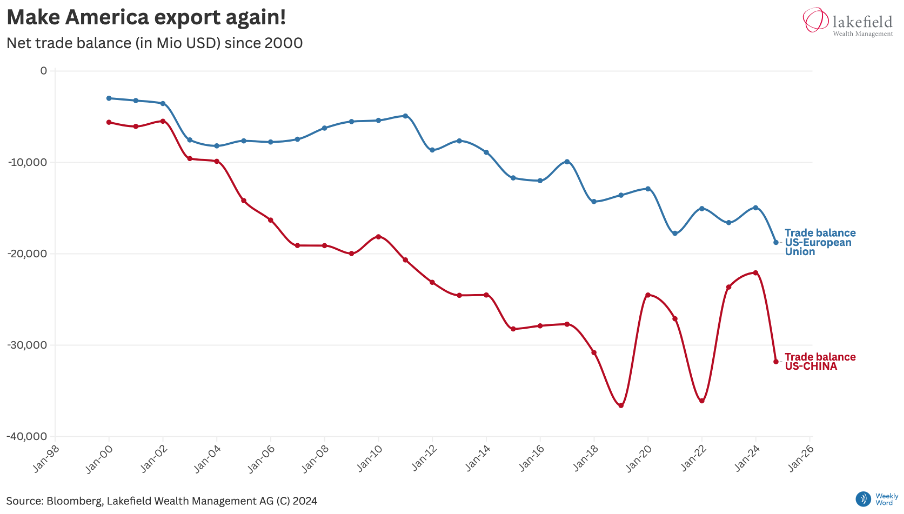

Trump kondigt nieuwe tarieven aan (10% op alle import + tot 60% op import uit China), terwijl Harris niet van plan is om de tarieven te verhogen. Gezien het handelstekort dat de VS heeft opgebouwd met China en Europa, zal de implementatie van een dergelijke maatregel een aanzienlijke impact hebben op de inflatie, rentetarieven, obligaties en winstmarges. De minste blootstelling is waarschijnlijk te vinden in consumptiegoederen in de dienstensector, zoals hotels, restaurants en luchtvaartmaatschappijen. Dit zou een probleem kunnen vormen voor industriële aandelen waarvan de toeleveringsketens zich concentreren in China. Een verschuiving naar gunstiger landen is mogelijk. Het effect op de wereldhandel valt nog te bezien.

| Harris gunstige sectoren | Trump gunstige sectoren |

| Consumptiegoederen | Financiën |

| Industrie | Communicatie |

| IT | Consumptiegoederen (discretionair) |

| Groene energie | Gezondheidszorg |

| Consumptiegoederen (discretionair) | Olie |

| Onroerend goed | Onroerend goed |

.

Disclaimer: Dit document werd door Lakefield Wealth Management AG zorgvuldig en naar eer en geweten opgesteld. Lakefield Wealth Management AG aanvaardt echter geen aansprakelijkheid voor de juistheid en volledigheid van de inhoud en wijst elke aansprakelijkheid af voor verliezen die door het gebruik van deze informatie kunnen ontstaan. De hier gepresenteerde informatie dient uitsluitend ter informatie en is uitsluitend bestemd voor de beoogde ontvanger. Reproductie, herdistributie of herpublicatie van dit document voor welk doel dan ook is strikt verboden zonder voorafgaande schriftelijke toestemming van Lakefield Wealth Management AG. De inhoud van dit document mag niet worden geïnterpreteerd als een uitnodiging of aanbod om effecten, aanverwante financiële instrumenten of andere transacties te kopen of te verkopen. De informatie in dit document is niet bedoeld als beleggingsadvies, juridisch advies of belastingadvies. Dit document is niet gericht aan Amerikaanse personen (zoals gedefinieerd in Regulation S van de US Securities Act van 1933, zoals gewijzigd) of personen in rechtsgebieden waar de toegang tot of publicatie van dit document verboden is op grond van nationaliteit, woonplaats of anderszins van die personen. Toegang tot dit document is verboden voor personen die onderworpen zijn aan lokale beperkingen. Elke belegging brengt risico’s met zich mee, vooral met betrekking tot waardeschommelingen en rendementen. Beleggingen in vreemde valuta brengen extra risico’s met zich mee, aangezien de vreemde valuta in waarde kan dalen ten opzichte van de referentievaluta van de belegger. Historische rendementen moeten worden gezien als indicatief en bieden geen garantie voor toekomstige prestaties. Bovendien is er geen garantie dat de prestaties van de referentie-index of benchmark zullen worden geëvenaard of overtroffen. Bovendien houdt de hierin verstrekte informatie geen rekening met de specifieke of toekomstige rendementen van de referentie-index of benchmark.

Bron: Bloomberg, Lakefield Wealth Management AG, © 2024