Katalyse verwijst naar de versnelling van een chemische reactie door de aanwezigheid van een stof die katalysator wordt genoemd. Een katalysator wordt niet verbruikt tijdens de reactie en blijft onveranderd nadat de reactie is voltooid. Als de reactie snel verloopt en de katalysator efficiënt wordt geregenereerd, kunnen zelfs kleine hoeveelheden van de katalysator effectief zijn. Factoren zoals menging, oppervlakte en temperatuur spelen een belangrijke rol bij het bepalen van de reactiesnelheid. Katalysatoren interageren meestal met een of meer reactanten om tussenproducten te vormen, die vervolgens het uiteindelijke reactieproduct produceren en tegelijkertijd de katalysator regenereren. De recente toename van de volatiliteit op de aandelen- en valutamarkten kan worden toegeschreven aan een katalysator. Deze katalysator is geïdentificeerd als het gelijktijdig optreden van verschillende economische gebeurtenissen, elk aangedreven door zijn eigen katalysator. We zullen nu de drie belangrijkste componenten van deze katalysator onderzoeken: 1. het afwikkelen van de yen carry trade; 2. toonaangevende Amerikaanse economische indicatoren die wijzen op een naderende recessie; en tot slot 3. tegenvallende winsten van megabedrijven. De combinatie van deze factoren versnelde de reactie van de markt en gaf beleggers dwingende redenen om snel winst te nemen. Laten we elk van deze elementen eens nader bekijken.

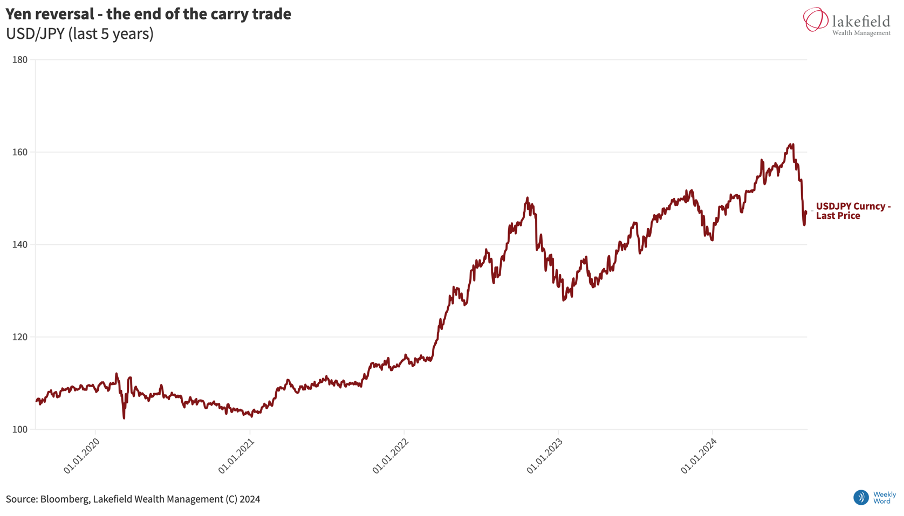

De recente crash van de Japanse aandelenmarkt en de impact daarvan op de westerse markten werd grotendeels veroorzaakt door een plotselinge omslag van de Japanse yen. Jarenlang hebben beleggers over de hele wereld geprofiteerd van de lage rente in Japan door goedkoop te lenen in yen om te beleggen in buitenlandse activa, waaronder grote Amerikaanse technologieaandelen – een strategie die bekend staat als de “yen carry trade”. Deze ommekeer was economisch gedreven. Na jaren van deflatie kwam Japan eindelijk in een positieve inflatoire omgeving terecht, wat de Bank of Japan ertoe aanzette om de rente te verhogen. Hoewel deze stap werd verwacht, werden de markten verrast door de aankondiging dat dit slechts de eerste van vele renteverhogingen was. Dit leidde niet alleen tot een scherpe stijging van de leenkosten in yen, maar nog belangrijker tot een snelle en aanzienlijke waardestijging van de yen. Om verliezen en margin calls te voorkomen, werden beleggers gedwongen om hun posities snel te liquideren, wat resulteerde in de liquidatie van naar schatting $ 4 biljoen aan activa in slechts een paar dagen.

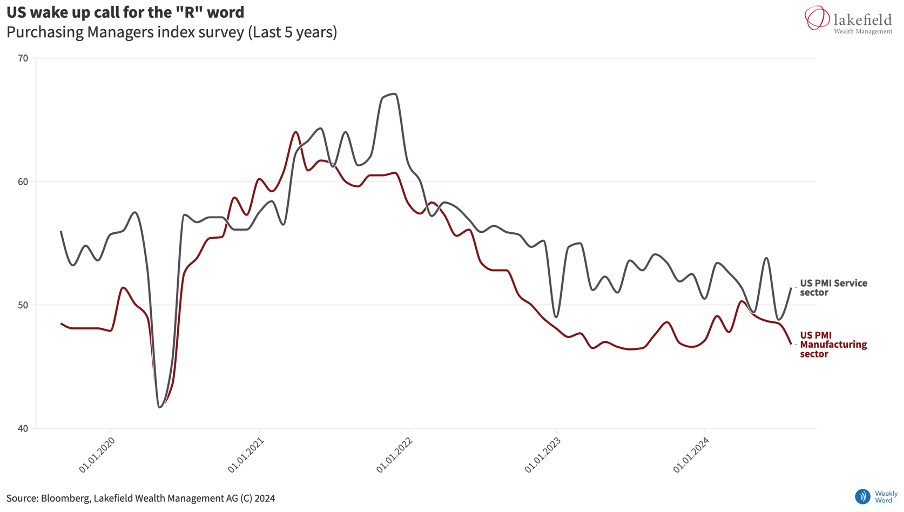

Bovendien verhoogden twee economische rapporten begin augustus – een enquête over de verwerkende industrie en officiële arbeidsmarktgegevens – de vrees dat de Amerikaanse economie afstevende op een recessie. De bezorgdheid groeide dat de Federal Reserve een fout maakte door de rente niet snel genoeg te verlagen. Eerder waren beleggers relatief gerustgesteld door het vooruitzicht van een zachte landing voor de Amerikaanse economie. De onverwacht zwakke cijfers brachten dit vertrouwen echter aan het wankelen en voedden de speculaties over een noodrenteverlaging. Dit leidde tot een rally in obligaties en een daling van de Amerikaanse dollar.

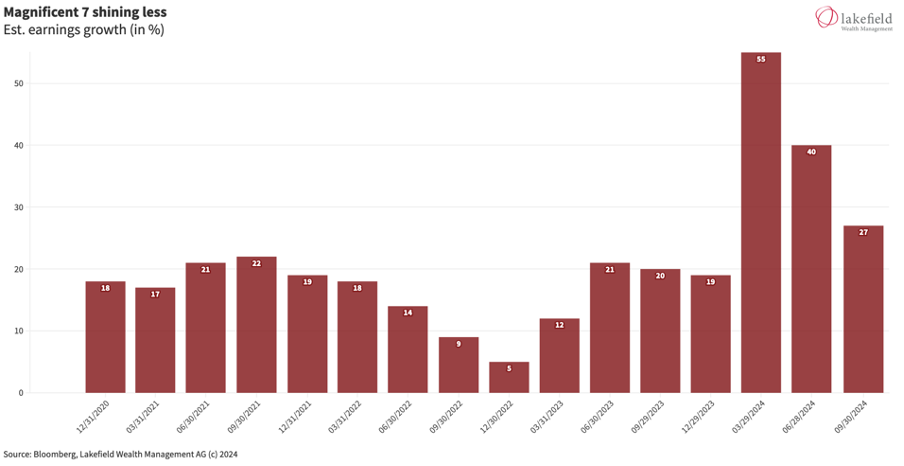

Daarnaast heeft het huidige rapportageseizoen niet de positieve verrassingen opgeleverd die we in voorgaande kwartalen zagen. In combinatie met buitensporige waarderingen voor megabedrijven heeft dit geleid tot snelle winstnemingen. De situatie werd nog verergerd door de aankondiging van Warren Buffett dat hij zijn positie in Apple aandelen verder heeft afgebouwd.

Elk van deze factoren had mogelijk op zichzelf overwonnen kunnen worden.

Hun gelijktijdige optreden creëerde echter een sterke katalysator die een aanzienlijke impact had op de markten. Vooruitkijkend zal de volatiliteit naar verwachting normaliseren, maar verschillende aankomende gebeurtenissen zouden de volatiliteit hoog kunnen houden in vergelijking met eerdere niveaus. De komende weken zullen de Federal Reserve en beleggers meer gegevens krijgen om zich een weg te banen in de toekomst. Opvallend is dat obligaties beginnen los te koppelen van aandelen, wat suggereert dat aanstaande renteverlagingen misschien niet om gunstige redenen zijn.

De Japanse yen is sinds 2021 bijna voortdurend gedaald, grotendeels door het toenemende renteverschil tussen Japanse en Amerikaanse obligaties. Voor de exportgerichte economie van Japan ondersteunt een zwakkere yen over het algemeen de economische groei. De plotselinge stijging van de yen met 8,5% ten opzichte van de Amerikaanse dollar van 31 juli tot 5 augustus leidde echter tot een versnelde ommekeer in de carry trade. Het afbouwen van de carry trade in yen zou weerspiegeld kunnen worden in kortetermijnschommelingen in de yen. Een lagere yen duidt doorgaans op stabielere marktomstandigheden.

De laatste voorlopende economische indicatoren, met name de inkoopmanagersindex (PMI), wijzen op zorgwekkende trends. De PMI voor de verwerkende industrie bleef ver achter bij de verwachtingen en kwam uit op 46,8 in vergelijking met de verwachte 48,8. Een waarde onder de 50 duidt op een daling. Hoewel de VS momenteel niet in een recessie verkeert en de BBP-groei naar verwachting 2,1% zal bedragen voor het derde kwartaal en 1,6% voor het vierde kwartaal, is er duidelijk sprake van een vertraging, ook al is er nog geen sprake van een krimp. Er moet bijzondere aandacht worden besteed aan de werkloosheidstrends, aangezien een stijging van de werkloosheid een negatief effect kan hebben op de financiering van de consument en tot grotere economische uitdagingen kan leiden.

De recente sterke presteerders van de S&P 500, bekend als de “Magnificent Seven”, hebben in de afgelopen kwartalen tragere groeivooruitzichten laten zien. Met een koers-winstverhouding van 34 is een groeivertraging een directe reden voor winstnemingen.

.

Disclaimer: Dit document werd door Lakefield Wealth Management AG zorgvuldig en naar eer en geweten opgesteld. Lakefield Wealth Management AG aanvaardt echter geen aansprakelijkheid voor de juistheid en volledigheid van de inhoud en wijst elke aansprakelijkheid af voor verliezen die door het gebruik van deze informatie kunnen ontstaan. De hier gepresenteerde informatie dient uitsluitend ter informatie en is uitsluitend bestemd voor de beoogde ontvanger. Reproductie, herdistributie of herpublicatie van dit document voor welk doel dan ook is strikt verboden zonder voorafgaande schriftelijke toestemming van Lakefield Wealth Management AG. De inhoud van dit document mag niet worden geïnterpreteerd als een uitnodiging of aanbod om effecten, aanverwante financiële instrumenten of andere transacties te kopen of te verkopen. De informatie in dit document is niet bedoeld als beleggingsadvies, juridisch advies of belastingadvies. Dit document is niet gericht aan Amerikaanse personen (zoals gedefinieerd in Regulation S van de US Securities Act van 1933, zoals gewijzigd) of personen in rechtsgebieden waar de toegang tot of publicatie van dit document verboden is op grond van nationaliteit, woonplaats of anderszins van die personen. Toegang tot dit document is verboden voor personen die onderworpen zijn aan lokale beperkingen. Elke belegging brengt risico’s met zich mee, vooral met betrekking tot waardeschommelingen en rendementen. Beleggingen in vreemde valuta brengen extra risico’s met zich mee, aangezien de vreemde valuta in waarde kan dalen ten opzichte van de referentievaluta van de belegger. Historische rendementen moeten worden gezien als indicatief en bieden geen garantie voor toekomstige prestaties. Bovendien is er geen garantie dat de prestaties van de referentie-index of benchmark zullen worden geëvenaard of overtroffen. Bovendien houdt de hierin verstrekte informatie geen rekening met de specifieke of toekomstige rendementen van de referentie-index of benchmark.

Bron: Bloomberg, Lakefield Wealth Management AG, © 2024