Die Beamten der Europäischen Zentralbank (EZB), angeführt von Präsidentin Christine Lagarde, haben den Leitzins für Einlagen um einen viertel Prozentpunkt auf 3,75 % gesenkt. Diese Entscheidung folgt auf eine deutliche Verbesserung der Inflationsaussichten. Die EZB plant jedoch, die restriktiven Zinssätze so lange wie nötig beizubehalten. Die Zinssenkung, die als „Hawkish easing“ beschrieben wird, erforderte eine Vereinbarung zur Anhebung der Inflationserwartungen, um die Zustimmung für diesen Schritt zu sichern. Der Zeitpunkt der nächsten Massnahme der EZB bleibt ungewiss. Da der Disinflationsprozess fest im Gange ist, wird erwartet, dass die EZB zusammen mit anderen Zentralbanken mehr Vertrauen in eine weitere Lockerung der Geldpolitik gewinnen wird. Diese Zinssenkung ist für die EZB bedeutsam, da es das erste Mal seit zwei Jahrzehnten ist, dass die Entscheidungsträger einen Zyklus der geldpolitischen Lockerung einleiten, ohne durch eine finanzielle Notlage dazu gezwungen zu sein. Stattdessen sorgt das Vertrauen der Investoren im Euroraum für stabile Renditen.

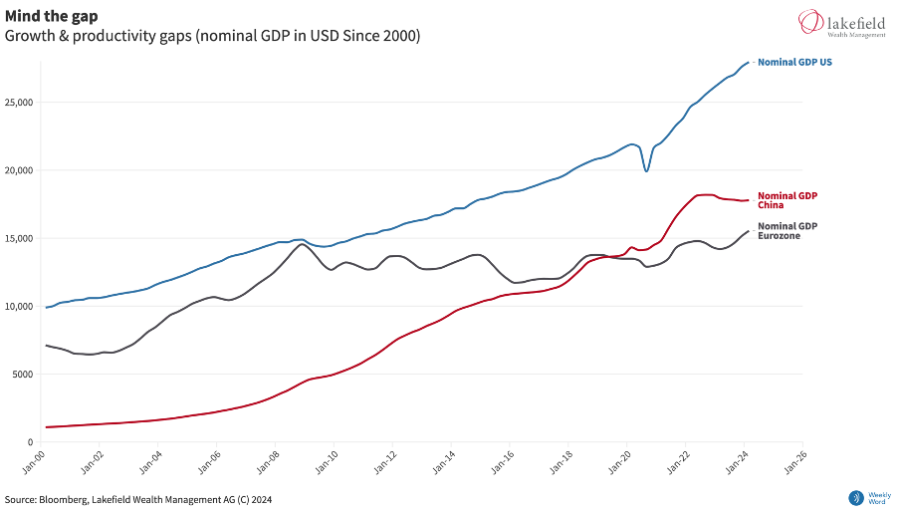

Trotz einer scheinbar ruhigen Oberfläche werden zugrunde liegende wirtschaftliche Probleme, die sich über Jahrzehnte aufgebaut haben, zunehmend sichtbar. Die Eurozone kämpft weiterhin mit schleppendem Wachstum, schwacher Produktivität, ungünstigen demografischen Entwicklungen und hoher öffentlicher Verschuldung in Schlüsselstaaten. Diese Periode von stabilen Märkten und wirtschaftlicher Erholung bietet eine seltene Gelegenheit für Brüssel und die nationalen Regierungen, diese Herausforderungen anzugehen. Mit den bevorstehenden Europawahlen besteht jedoch das Risiko, dass Politiker diese Chance nicht nutzen, um wachstumsfördernde Reformen umzusetzen und die öffentlichen Finanzen zu verbessern, was zu einem weiteren Rückgang der globalen Bedeutung der Region führen könnte. Die Eurozone benötigt dringend eine Reindustrialisierung, um mit dem Tempo der USA und der Schwellenmärkte Schritt zu halten. Ohne bedeutende und mutige politische Massnahmen riskiert die Europäische Union, ihren globalen Einfluss zu verringern, wodurch die USA und China um die wirtschaftliche Vorherrschaft konkurrieren werden. Schwache Produktivität und geringes Wachstumspotenzial bleiben wesentliche Probleme, die für langfristige Stabilität und Wohlstand angegangen werden müssen. Seit Beginn des 21. Jahrhunderts hat die EU in diesen Bereichen konstant schlechter abgeschnitten als die USA. Langsamere Verbesserungen des Lebensstandards und ein Rückgang der globalen Wirtschaftskraft sind die Folgen. Laut Bloomberg Economics erreichte die Kluft zwischen den europäischen und den US-amerikanischen Volkswirtschaften seit 2000 etwa 18 % des potenziellen BIP im Jahr 2023, was mehr als 3 Billionen Euro entspricht, mit Projektionen, die darauf hindeuten, dass das Defizit bis 2050 fast 40 % erreichen könnte. Derzeit befindet sich die Euroregion an einem entscheidenden Punkt. Die Zinssenkung der EZB fällt mit dem Ende der schlimmsten Inflationsphase in der Geschichte der Währung und einem überraschenden Wachstumsschub nach einer flachen Rezession zusammen. Der Spread zwischen italienischen und deutschen Anleihen, ein wichtiges Risikomass, verringerte sich Anfang 2024 auf ein Zweijahrestief. Obwohl die Renditen leicht gestiegen sind, da die Anleger die Fähigkeit der EZB zu weiteren Zinssenkungen angesichts der widerstandsfähigen Wirtschaft neu bewerten, gibt es keine Anzeichen für die Fragmentierungsängste, die den Markt vor der ersten Zinserhöhung im Jahr 2022 beunruhigten.Das politische Umfeld der Eurozone ist kohärenter geworden und umfasst nun das beispiellose pandemiebedingte Erholungs-programm der Europäischen Union, NextGenEU. Diese Initiative beinhaltet die gemeinsame Schuldenaufnahme und neue Krisenbekämpfungs-instrumente, die von der EZB eingeführt wurden, um Stimuli bereitzustellen und die Anleihemärkte zu stabilisieren. Trotz jüngster Verbesserungen bleiben tiefgreifende strukturelle Herausforderungen bestehen, darunter alternde Bevölkerungen, Überregulierung, Klimawandel und globale Fragmentierung. Entgegen den Erwartungen muss der „Schnitt“, der das Ende einer Aktion signalisiert, als Beginn mutigerer Massnahmen angesehen werden.

Seit mehr als zwei Jahrzehnten befindet sich die USA in einer Wachstumsphase, die im Vergleich zu Europa und China nicht nur stabiler, sondern auch steiler ist. Dies ist auf den Produktivitätsanstieg in den USA zurückzuführen. Derzeit geht man davon aus, dass KI diesem Wachstum einen zusätzlichen Schub verleihen könnte. Ob dieser Schub von amerikanischen Unternehmen oder deren Anwendungen kommen wird, bleibt abzuwarten. Klar ist jedoch, dass Europa sich schnell neu orientieren muss, um die Staatsverschuldung tragbar zu halten.