Katalyse bezieht sich auf die Beschleunigung einer chemischen Reaktion, die durch das Vorhandensein einer Substanz verursacht wird, die als Katalysator bekannt ist. Ein Katalysator wird während der Reaktion nicht verbraucht und bleibt nach Abschluss der Reaktion unverändert. Wenn die Reaktion schnell abläuft und der Katalysator effizient regeneriert wird, können selbst kleine Mengen des Katalysators wirksam sein. Faktoren wie Durchmischung, Oberfläche und Temperatur spielen eine bedeutende Rolle bei der Bestimmung der Reaktionsgeschwindigkeit. Katalysatoren interagieren typischerweise mit einem oder mehreren Reaktanten, um Zwischenprodukte zu bilden, die dann das endgültige Reaktionsprodukt erzeugen und gleichzeitig den Katalysator regenerieren. Der jüngste Anstieg der Volatilität an den Aktien- und Devisenmärkten kann einem Katalysator zugeschrieben werden. Dieser Katalysator wurde als das gleichzeitige Auftreten mehrerer wirtschaftlicher Ereignisse identifiziert, die jeweils durch ihren eigenen Katalysator angetrieben wurden. Nun werden wir die drei Hauptkomponenten dieses Katalysators untersuchen: 1. Das Auflösen des Yen-Carry-Trades; 2. Führende Wirtschaftsindikatoren der USA, die auf eine bevorstehende Rezession hinweisen, und schließlich 3. Enttäuschende Ergebnisse der Megacap-Unternehmen. Die Kombination dieser Faktoren beschleunigte die Marktreaktion und lieferte den Anlegern überzeugende Gründe für schnelle Gewinnmitnahmen. Lassen Sie uns jedes dieser Elemente genauer betrachten.

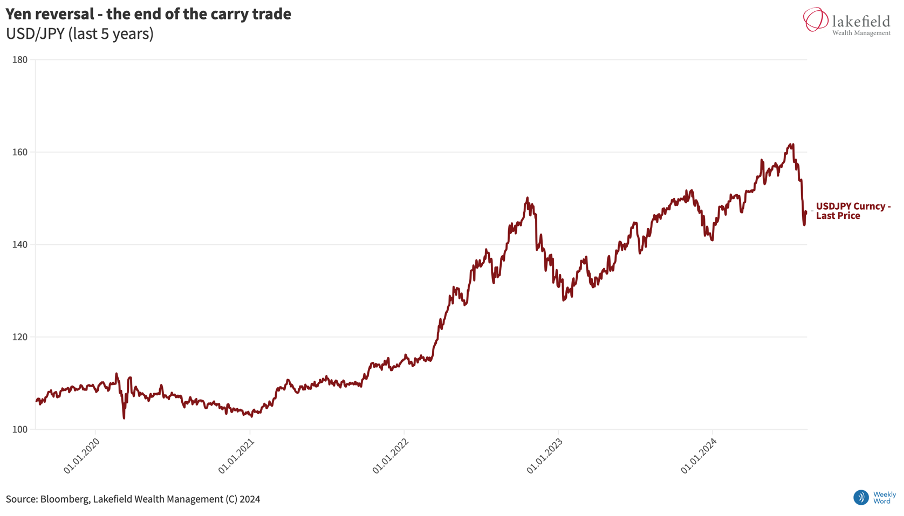

Der jüngste Absturz des japanischen Aktienmarktes und seine Auswirkungen auf die westlichen Märkte wurden weitgehend durch eine plötzliche Umkehrung des japanischen Yen verursacht. Seit Jahren haben Investoren weltweit von den niedrigen Zinssätzen in Japan profitiert, indem sie günstig in Yen geliehen haben, um in ausländische Vermögenswerte, einschließlich großer US-Technologieaktien, zu investieren – eine Strategie, die als „Yen-Carry-Trade“ bekannt ist. Diese Umkehrung war wirtschaftlich bedingt. Nach Jahren der Deflation trat Japan schließlich in ein positives inflatorisches Umfeld ein, was die Bank of Japan dazu veranlasste, die Zinssätze zu erhöhen. Obwohl dieser Schritt erwartet wurde, überraschte die Märkte die Ankündigung, dass dies lediglich der erste von vielen Zinserhöhungen sei. Dies führte nicht nur zu einem starken Anstieg der Kreditkosten in Yen, sondern vor allem zu einer raschen und erheblichen Aufwertung des Yen. Um Verluste und Margin Calls zu vermeiden, waren die Investoren gezwungen, ihre Positionen schnell aufzulösen, was zur Liquidation von geschätzten 4 Billionen Dollar an Vermögenswerten in nur wenigen Tagen führte.

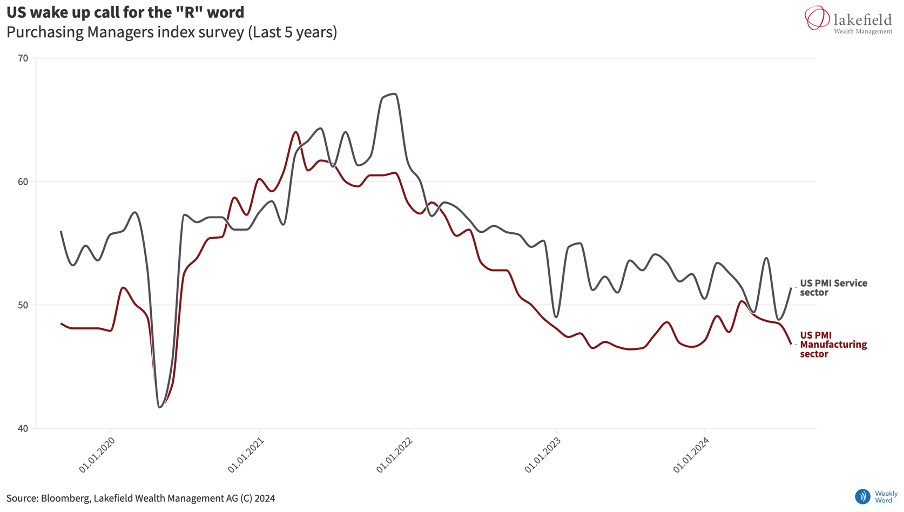

Zusätzlich verstärkten Anfang August zwei Wirtschaftsberichte – eine Umfrage zur Fertigungsindustrie und offizielle Arbeitsmarktdaten – die Befürchtungen, dass die US-Wirtschaft auf eine Rezession zusteuere. Es wuchsen die Sorgen, dass die Federal Reserve einen Fehler mache, indem sie die Zinssätze nicht schnell genug senke. Zuvor hatten sich die Investoren relativ beruhigt über die Aussicht auf eine weiche Landung der US-Wirtschaft gezeigt. Doch die unerwartet schwachen Daten erschütterten dieses Vertrauen und schürten Spekulationen über eine Notzinssenkung. Dies führte zu einer Rallye bei Anleihen und einem Rückgang des US-Dollars.

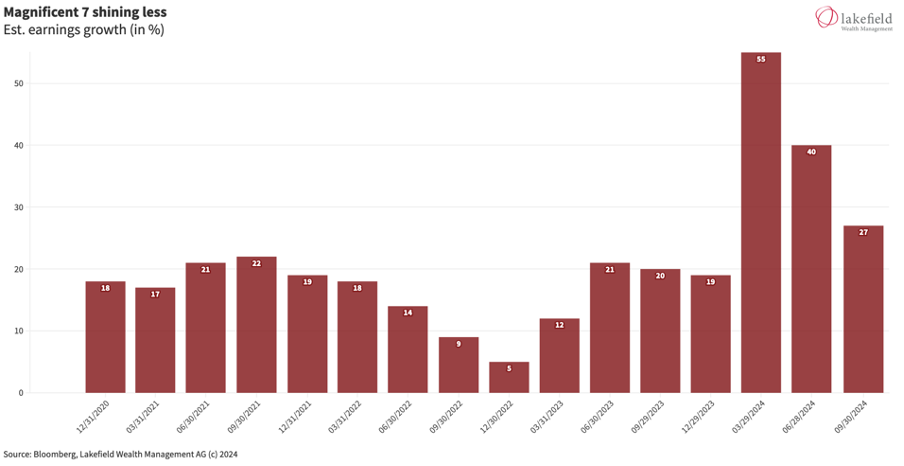

Darüber hinaus hat die aktuelle Berichtssaison nicht die positiven Überraschungen geliefert, die in den vorhergehenden Quartalen zu sehen waren. In Kombination mit überhöhten Bewertungen bei Megacap-Unternehmen hat dies zu schnellen Gewinnmitnahmen geführt. Verschärft wurde die Situation durch die Ankündigung von Warren Buffett, dass er seine Position in Apple-Aktien weiter reduziert habe.

Jeder dieser Faktoren hätte für sich genommen möglicherweise bewältigt werden können.

Ihr gleichzeitiges Auftreten jedoch schuf einen starken Katalysator, der die Märkte erheblich beeinflusste. Mit Blick auf die Zukunft wird eine Normalisierung der Volatilität erwartet, doch mehrere bevorstehende Ereignisse könnten die Volatilität im Vergleich zu früheren Niveaus hochhalten. Die kommenden Wochen werden weitere Daten für die Federal Reserve und Investoren liefern, um die Zukunft zu navigieren. Bemerkenswert ist, dass sich Anleihen von Aktien abzukoppeln begonnen haben, was darauf hindeutet, dass bevorstehende Zinssenkungen möglicherweise nicht aus günstigen Gründen erfolgen.

Der japanische Yen hat seit 2021 einen nahezu kontinuierlichen Rückgang erlebt, was größtenteils auf den zunehmenden Zinsunterschied zwischen japanischen und US-amerikanischen Anleihen zurückzuführen ist. Für die exportorientierte Wirtschaft Japans unterstützt ein schwächerer Yen in der Regel das Wirtschaftswachstum. Allerdings führte der plötzliche Anstieg des Yen um 8,5 % gegenüber dem US-Dollar vom 31. Juli bis zum 5. August zu einer beschleunigten Umkehr des Carry-Trades. Das Auflösen von Yen-Carry-Trades könnte sich in kurzfristigen Schwankungen des Yen widerspiegeln. Ein niedrigerer Yen weist typischerweise auf stabilere Marktbedingungen hin.

Jüngste führende Wirtschaftsindikatoren, insbesondere der Einkaufsmanagerindex (PMI), weisen auf besorgniserregende Trends hin. Der PMI für das verarbeitende Gewerbe blieb deutlich hinter den Erwartungen zurück und lag bei 46,8 im Vergleich zu den erwarteten 48,8. Ein Wert unter 50 deutet auf einen Rückgang hin. Obwohl sich die USA derzeit nicht in einer Rezession befinden und die BIP-Wachstumsprognosen für das dritte Quartal bei 2,1 % und für das vierte Quartal bei 1,6 % liegen, ist eine Verlangsamung offensichtlich, auch wenn noch keine Kontraktion eingetreten ist. Besondere Aufmerksamkeit sollte den Arbeitslosigkeitstrends gewidmet werden, da ein Anstieg der Arbeitslosigkeit sich negativ auf die Verbraucherfinanzierung auswirken und zu tiefergehenden wirtschaftlichen Herausforderungen führen könnte.

Die zuletzt starken Performer des S&P 500, bekannt als die „Magnificent Seven“, haben in den letzten Quartalen langsamere Wachstumsaussichten gezeigt. Bei einem Kurs-Gewinn-Verhältnis von 34 ist eine Verlangsamung des Wachstums ein direkter Grund für Gewinnmitnahmen.

.

Haftungsausschluss: Dieses Dokument wurde von der Lakefield Wealth Management AG sorgfältig erstellt und nach bestem Wissen und Gewissen verfasst. Die Lakefield Wealth Management AG übernimmt jedoch keine Gewähr für die Richtigkeit und Vollständigkeit des Inhalts und lehnt jegliche Haftung für Verluste ab, die aus der Nutzung dieser Informationen entstehen können. Die hier präsentierte Information dient ausschliesslich zu Informationszwecken und ist ausschliesslich für den beabsichtigten Empfänger bestimmt. Die Reproduktion, Weiterverteilung oder Neuveröffentlichung dieses Dokuments zu jeglichem Zweck ist ohne die vorherige schriftliche Genehmigung der Lakefield Wealth Management AG strengstens untersagt. Der Inhalt dieses Dokuments sollte nicht als Aufforderung oder Angebot zum Kauf oder Verkauf von Wertpapieren, damit verbundenen Finanzinstrumenten oder zur Durchführung sonstiger Transaktionen interpretiert werden. Es ist zu beachten, dass die Informationen in diesem Dokument nicht als Anlage-, Rechts- oder Steuerberatung dienen sollen. Dieses Dokument ist nicht für US-Personen (wie im Sinne der Verordnung S gemäss dem US-Wertpapiergesetz von 1933 in ihrer jeweils gültigen Fassung festgelegt) oder Personen bestimmt, die einer Gerichtsbarkeit unterliegen, die den Zugang zu oder die Veröffentlichung dieses Dokuments verbietet, sei es aufgrund ihrer Staatsangehörigkeit, ihres Wohnsitzes oder aus anderen Gründen. Der Zugang zu diesem Dokument ist für Personen, die lokalen Beschränkungen unterliegen, untersagt. Jede Anlage birgt inhärente Risiken, insbesondere in Bezug auf Wert- und Renditeschwankungen. Investitionen in Fremdwährungen bringen zusätzliche Risiken mit sich, da die Fremdwährung gegenüber der Referenzwährung des Anlegers abwerten kann. Historische Renditen sollten als indikativ verstanden werden und garantieren keine zukünftige Performance. Darüber hinaus besteht keine Gewähr dafür, dass die Performance des Referenzindex oder Benchmarks erreicht oder übertroffen wird. Ausserdem berücksichtigt die hier bereitgestellte Information nicht die spezifischen oder zukünftigen

Quelle: Bloomberg, Lakefield Wealth Management AG, © 2024